Taxe Apprentissage

Taxe Apprentissage 2026 : verser votre solde de TA à notre IFAS !

À compter du 26 mai 2026, suivez ces étapes :

-

Connectez-vous à Soltéa

-

Recherchez A.F.P.C.

-

Fléchez le pourcentage du solde de TA que vous souhaitez nous attribuez

-

Confirmez votre sélection

-

La Caisse des Dépôts et Consignations prodédera aux versements des fonds .

Transformez votre taxe en somme de compétences

L’affectation de votre taxe d’apprentissage est est une véritable déclaration de votre engagement envers l’avenir de futurs talents. En orientant le montant de votre taxe d’apprentissage dans des instituts de formation que vous aurez choisis, vous investissez dans les compétences de demain.

Avoir la maîtrise de cette taxe peut transformer une simple démarche fiscale en un véritable levier d’engagement et d’innovation. Avec la plateforme SOLTEA vos démarches sont simplifiées.

Avec SOLTéA, vous allez pouvoir désigner les centres de formation à qui vous souhaitez verser votre taxe ainsi que la part du solde à attribuer.

La plateforme : SOLTéA

La plateforme SOLTéA représente une avancée majeure dans la gestion de la taxe d’apprentissage. Son déploiement offre aux entreprises un outil intuitif pour gérer efficacement la répartition du solde de leur taxe d’apprentissage.

SOLTéA est une plateforme en ligne développée dans le but de simplifier la distribution du solde de la taxe d’apprentissage aux établissements souhaités. Elle offre une expérience utilisateur optimale et efficace.

SOLTéA simplifie le versement de la taxe d’apprentissage. En quelques clics, vous pouvez vérifier ou compléter les informations de votre entreprise, mais aussi d’exprimer vos souhaits de répartition des fonds alloués aux instituts habilités.

La fonctionnalité de suivi en temps réel de SOLTéA est un autre atout majeur. Elle vous permet de suivre l’avancement de votre déclaration, vous donnant une visibilité totale sur votre démarche .

Grâce à la plateforme SOLTéA, vous pouvez soutenir efficacement l’afpc en versant le montant de votre solde de taxe d’apprentissage à notre IFAS.

Découvrez en vidéo le nouveau service Soltéa

En tant qu’entreprise, vous pouvez contribuer à l’éducation et à la formation de demain. Avec l’aide des pouvoirs publics, le système de répartition de la taxe d’apprentissage est devenu bien plus aisé pour les entreprises concernées.

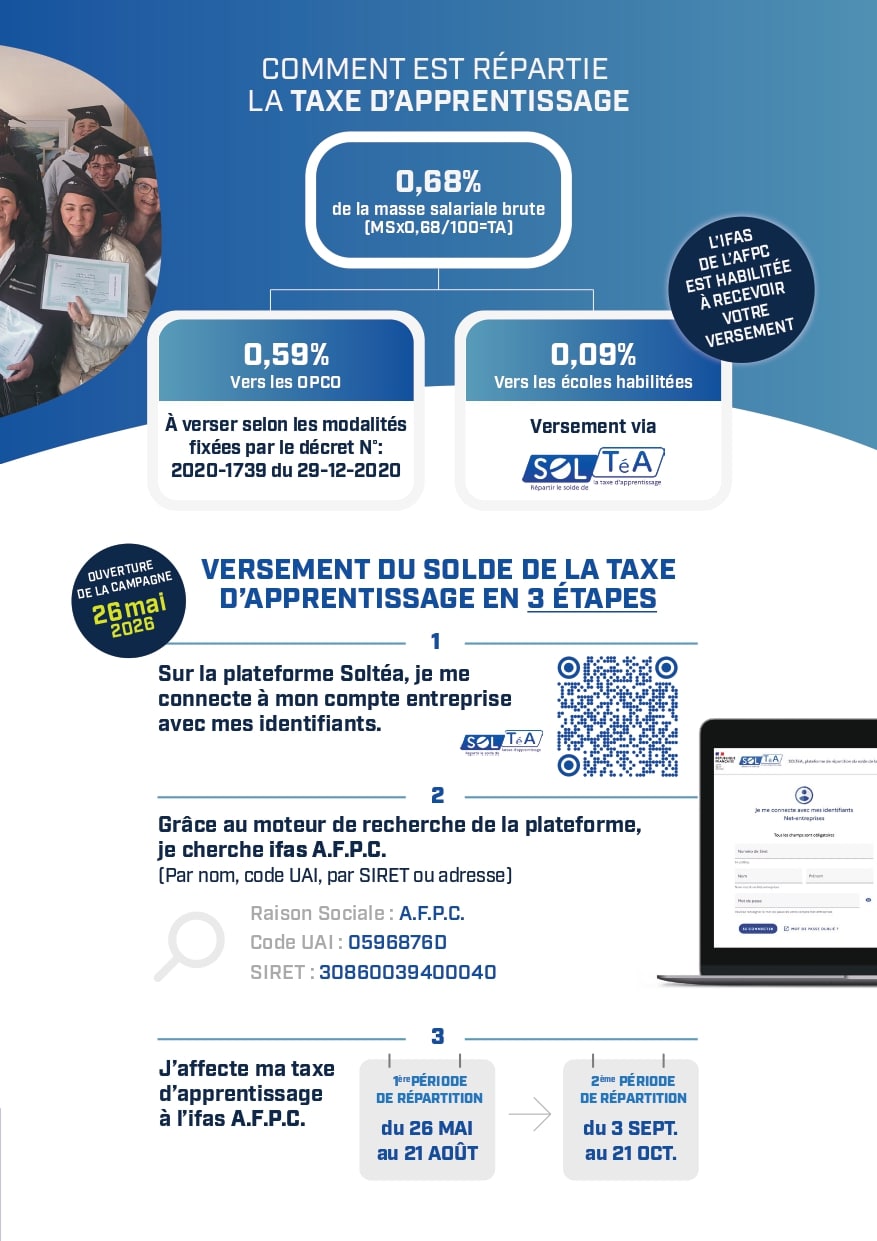

Pour initier le processus, vos services comptables devront déclarer le solde de 0,09% de votre masse salariale brute de 2025 pour la taxe d’apprentissage 2026, en utilisant la Déclaration Sociale Nominative (DSN).

À compter du 26 mai 2026, suivez ces étapes :

- Connectez-vous à SOLTéA et recherchez A.F.P.C. au sein de la plateforme grâce :

- au Code UAI : 0596876D

- au SIRET : 30860039400040

- à la raison sociale : A.F.P.C.

- Attribuez ensuite le pourcentage du solde de la taxe d’apprentissage que vous souhaitez accorder à notre IFAS.

- Pour finaliser, confirmez votre sélection afin que la Caisse des Dépôts et Consignations puisse procéder aux versements des fonds.

Attention clôture de la première campagne de répartition des fonds le 21 août.Une seconde campagne de répartition sera possible à compter du 3 septembre jusqu’au 21 octobre, mais n’attendez pas la dernière minute !

Contribuez à l’émergence de nouveaux talents de la santé

En choisissant de verser le solde de votre taxe d’apprentissage, vous jouez un rôle clé dans le développement des compétences et la formation des jeunes talents.

Solde de la taxe d’apprentissage : un investissement sur l’avenir

En contribuant, vous financez des innovations pédagogiques, la création de nouveaux programmes et l’amélioration des infrastructures éducatives.

Ces actions ont un impact direct sur la qualité de l’enseignement et la préparation des étudiants à répondre aux défis de demain.

À l’aide de votre contribution, vous devenez un partenaire essentiel de la formation des professionnels du secteur sanitaire et médico-social.

Pourquoi faire le choix de l’afpc pour le versement de votre taxe d’apprentissage ?

En faisant ce choix, vous contribuez à l’amélioration constante d’un organisme de formation dans l’enseignement aux métiers de la santé. Vous participez ainsi à renforcer le système de santé français qui manque cruellement de personnels qualifiés.

Vous améliorez les conditions d’apprentissage des élèves, en leur offrant des ressources et un environnement propices à leur succès.

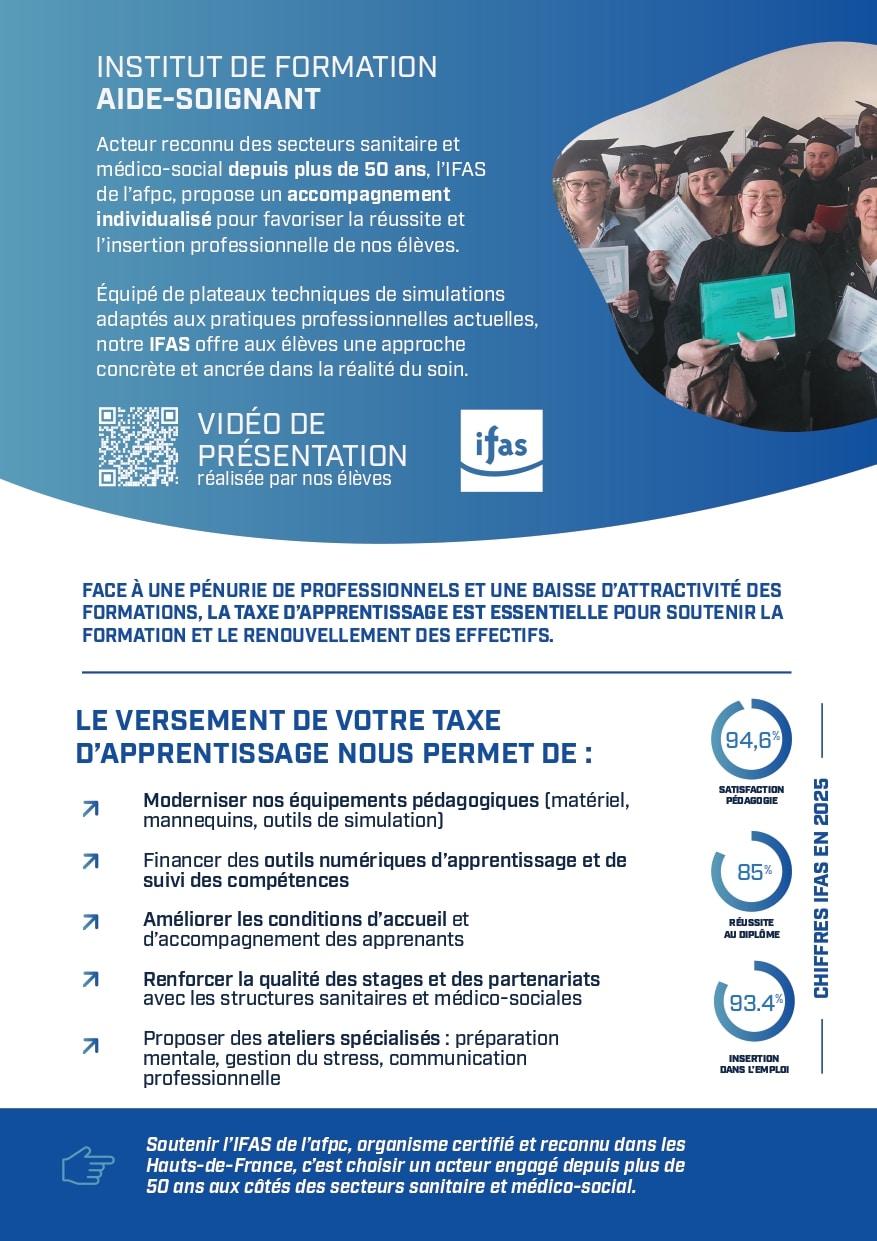

L’afpc est un acteur reconnu des secteurs sanitaire et médico-social et forme au métier d’aide-soignant (DEAS), au métier d’infirmier (DEI) et au métier d’auxiliaire de puériculture (DEAP).

L’offre de formation propose des dispositifs d’apprentissage innovants pour toutes les étapes de la vie professionnelle. Fort de 93.4 % de taux d’insertion à l’emploi, de 85% de réussite au diplôme et de 94.6 % de taux de satisfaction pédagogie, notre Institut de Formation d’Aides-Soignants forme les professionnels depuis plus 50 ans.